2019/02/27

資産運用に興味があるけど、「夫ブロック」であったり、「嫁ブロック」にあうので、いいだせない。たぶん、こんな人多いんじゃないかなって思います。

働いて収入を得る。もちろん、働くことでもらえる収入には限界もある。だから、一生懸命稼いで「入ってきたお金にも、一生懸命働いてもらいたい」。

セミナーや、本を読んで、一定の割合で投資も必要だよね!って、ウキウキしているところに、「それ、本当に必要なの?」とか、「損をするんじゃないの?」って反対されてしまうことあるんじゃないのって思ってます。

で、なぜリスクを取らないといけないの?に返答することって難しいんですよ。でも、ここでいう「資産運用」ってリスクとしては高くないし、リターンになる可能性が大きいですけどね。

言葉に落とし込むのは難しいところもあるんで、ちょっと、このへんの問題解決について考えてみましょう。でも、大丈夫。あなたの努力、頑張ってることはきっと相手にもわかってもらえますよ。

でも、こんなのとか面白いんじゃないかな。ちょっとMONEY PLUS(マネープラス)の記事を引用しますね。

(引用:https://media.moneyforward.com/articles/2249)

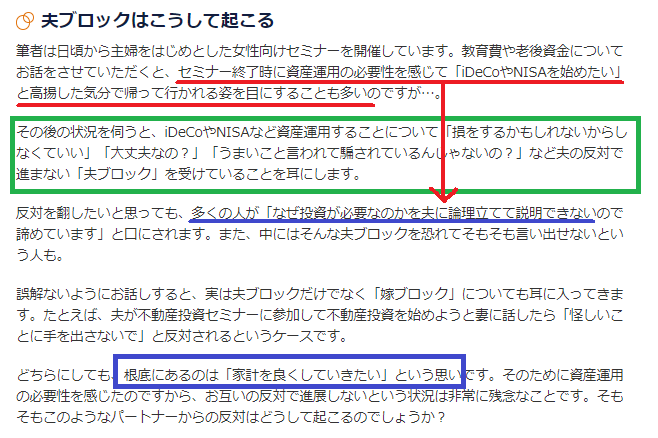

内容について見ていきましょう。ちょっと赤いところと緑のところをみてください。

内容は、資産運用について興味がわいてウキウキして帰ったところ。夫や嫁に反対されてしまう。ここが、「夫ブロック」や「嫁ブロック」のところですよね。

で、一番下の青枠。

もちろん、ベースにあるのは家族のお金だから、家計をよくしたいからってのがあるけれど。

1番のネックはここ。あなたが説明ができないってところですよね

なぜ、投資が必要なの?って。自分でこれいいなって思ったものを、言葉に落とし込んで相手に説明をするってけっこう難しい。

でも、これ1つのチャンスだと思うんですね。なんでこれが必要なの?って言葉にしてみることで、客観的なフィルターを入れることができるから。

(引用:投資したいサラリーマンは「嫁ブロック」に感謝すべき!(家庭のお金に手をつける重大さについて):https://bitoff.net/blog/1436/)

個人的には、このブログなんか面白いなって思ったけど。でも言っていることは、バランスです。家計のお金ってところで、夫や嫁もイケイケダブルになって「バンバン投資しよう!」ってスタイルは、やっぱり問題ある。

ちなみに、ここの記事のアフィリエイトって言葉がわかりにくい人がいるかもしれないけど。ブログを書くことでお金を稼いでいるよってことです。

もちろん、大きなところで「投資がなぜ必要なの?」ってところでは、収入には限界があるから、一生懸命働いて「入ってきたお金にも働いてもらいたい」ってのがベースにあるけど。

でも、マンガ 逃げるは恥だが役に立つの最終回にもあるけど。家計については夫婦はCEOってところ。

逃げ恥最終巻、淡々と面白かった!夫婦は共同経営者という考え方はいいですねー。 pic.twitter.com/ZIy9THiil9

— イケハヤ@ブログ年商1.5億円 (@IHayato) 2017年3月13日

ここのチーフ イギュゼクティブ オフィサー。CEO!!って考え方!! ポイントつかんでる気がしません?

家計を2人で運営しているところでは、やっぱり共同経営責任者です。じゃあ、どうやって安定的に切り盛りしていくのってところ。それは、

ですよね。

そもそも、ここはオブラートに表現してくれてるけど。国の年金は、支給が80才からになったり、月5万円だけになっても全くおかしくない。

今だって、おじいちゃん・おばあちゃん働いている人います。将来の収入が不安な人ほど、今あるお金をどう貯めていく選択肢の中で、資産運用も頭によぎるはず。

とくに、専業主婦とかそう思うんじゃないかな。育児や家を守らないといけない分、外に出てお金を稼ぐことができないから、お金を上手に活用したい。家計に貢献できるやり方あるんじゃないのって。

「節約」も「資産運用」も、はっきり目で見えるものじゃないけど、実際は、お金を稼いでいるのと一緒です。お金が手元に残る!

家を守ることも大変な仕事だけど、プラス、節約と資産運用もできるなら、それは1つのすごいことです。お金を稼いで家も守れる守護神!!

それに、

後で書くけど、資産運用って収入が少ない人こそやるものなんです。ん?逆じゃないの?って思うだろうけど。ロジックはそう。

たとえば、あなたが月に300万円もらえて、田舎暮らし。大きなお金を使うつもりないよって人なら、別にムリに資産運用とかしなくてもいいでしょ?

コンスタントに毎日10万円使いきる猛者。もしくは、毎月車を買ったりしなければ、だまっていてもお金が残ります。

もちろん、若くて収入が少ないって人もそうだけど。「節約と資産運用」って、実はお金がそんなにない人が本当は考えるべきことです。

ほんとはね。こういった意味での「資産運用」って「貯金術」のことなんです。ちょっと頭の隅に入れておいてほしいなって。

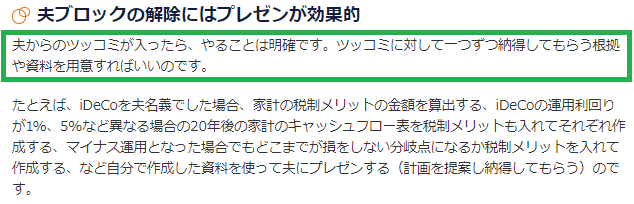

でも、まずは見ていきましょうか。相手CEOに「資産運用。それ、本当に必要なの?」とか、「損をするんじゃないの?」と言われたときに、共同経営者としてグゥの音もでないようじゃ困ります。その理を語れるようにしていきましょう。

「損をするんじゃないの?」には、実績がこうだから、損しにくいが、説明としてわかりやすいです。

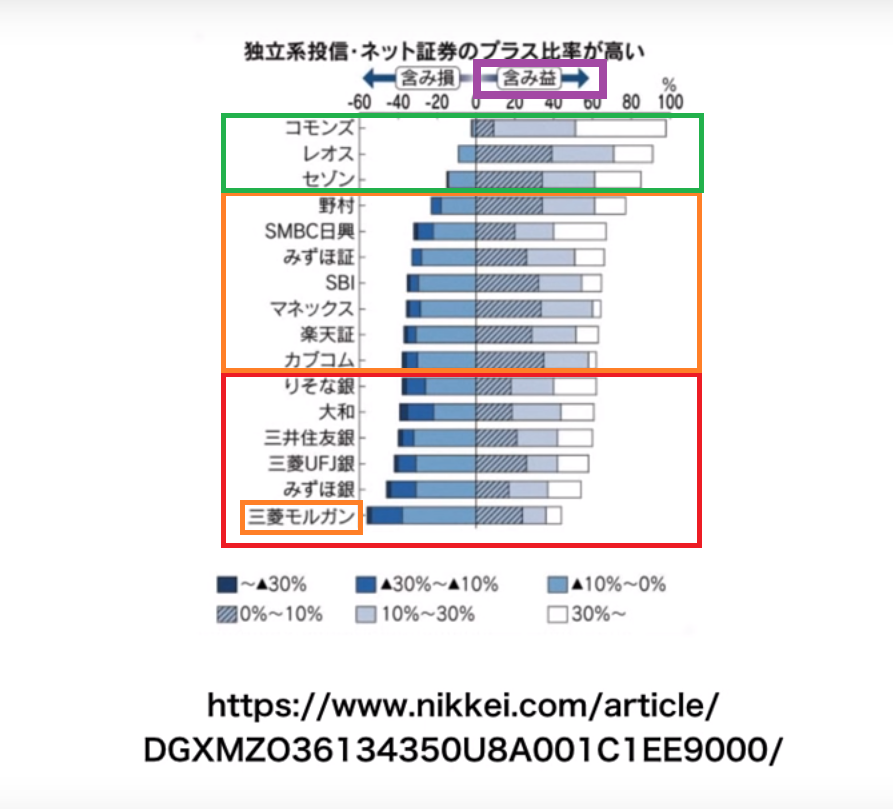

金融庁がだした統計に、日経新聞が分析を入れた資料とか視点が面白いですよ。

ザっと、真ん中の右側はプラスの人。左側はマイナスの人です。

上から、独立系、証券会社、銀行で色をつけたけど。緑の独立系のところ。コモンズやレオス、それにセゾンのファンド(投資信託)を買った人を見て下さい。

ほとんど、プラスですよね。内訳も、白が30%以上の利益がでているってことです。灰色は10%-30%。濃い灰色で斜線は0%-10%。こういったところから、とっかかりをつけるとわかりやすいです。

たとえば、現金でなら100万円で30万の利益が出ている人もいるわけだけど。いちばん上のコモンズ投信で見てみましょうか。

「コモンズ30ファンド」と「ザ・2020ビジョン」をだしているところです。

これは、コモンズ30ファンドだけど、

5年ベースで上げているわけです。毎月5万円。年間60万円を頑張って積み立てていたら、300万円の積み立てにプラスがのってくるわけです。

シンプルに考えて、5年間30%で100万近くが利益になってもおかしくない。

ちなみに、楽天証券で見ている理由は、現金で買うより1%有利にできるからです。よければ、こちらの記事も見て欲しいけど、

2018年10月28日から、楽天カードでポイントをもらって、投資信託が買えるようになっています。メリットは便利ということと利率アップ。5万円ずつで、年間6,000ポイントもらえます。

口座に入金しなくてもいいって気軽さと。ポイント1%がもらえる。プラス、楽天証券だと、100円から貯まったポイントで、さらにコツコツ増やすことができます。

ようは楽天カード使って、楽天証券で積み立ての設定をしとけば、1%コンスタントにもらえるよってことです。楽天の囲い込みで、お得にしているところですよね。

現金で買うよりも有利なところがあるので、投資信託を検討している人は、よかったら、こういったやり方もあるんだなって検討してみてください。

もちろん、逆もみてくださいね。オレンジと・赤の枠。証券会社と銀行が販売しているファンド。マイナスの人も目立つでしょ?

これは、証券会社と銀行が扱っている銘柄が多くて、1000個とかあったりするので、悪いものが入っているんですよ。

このグラフでいってることは、なにも考えないでファンド(投資信託のこと)を買うと、半分の人は損をするって意味です。

この記事もよかったら読んでほしいけど。ここで言いたいことはシンプル。手数料が安い投信を買って!ってことです。自分で調べて、ネットベースででファンドを買ってって。

理由は、複利の力でその方がたまるからです。「投資コストの複利は暴君である」って言葉もあるけど、

手数料が高いってものすごく不利。。

これなんかも買付けランキングいいでしょ。買われているけど、買うときの手数料(3.24%)があるし。1年毎の管理費用1.6%は高いです。

やっぱり、投資した瞬間にマイナス5%になるのはやはり高い。

もちろん、銀行や証券会社の窓口でおすすめを聞いてもいいけど。窓口だってノルマや成績があったりするから、そこは判断してねってことです。営業トークが入るのはある意味あたり前だよって。

まずは、たたき台。

「損をするんじゃないの?」には、相手方CEOに、こういった実際に、有利なものがあるよって説明ができる対象があるといいですよね。

で、ちょっとしたポイントで重要だから繰り返しちゃうけど。

インデックス投資という言葉から入ってみるとわかりやすいよって

資産運用って、言葉がなんとなく難しそうッてイメージですよね。でも、普通の人がこれから資産運用をはじめるときって、「買いと売り」しかないです。

とくに、自分がコントロールできるのはコストとざっとしたリスクだけ。売買技術もいれるなら、タイミングと資金コントロールになるけど。

でも、資産運用をはじめるときに求められている知識って、そんな大したことでなくて。

投資信託の場合は、「インデックス投資」のイメージがつかめると、すごく、わかりやすくなります。

お金は寝かせて増やしなさい/水瀬ケンイチ【1000円以上送料無料】

本としては、これをおすすめします。面白いですよ。帯をみてください。なにがいいかというと

普通のサラリーマンの人が、自分の15年の投資経験を書いてくれているんですよ。マンガのところで、運用って難しいんじゃないの?ってところで「寝かせるだけじゃったらどうする?」ってところを見てほしいけど。

もともと、資本主義では、それぞれが利益だせるように頑張ることで、経済は右肩にあがってくのが背景にあって。「アクティブ投資」のようにファンドマネージャーが積極的に利益をだすことと逆の発想だけど。

当たりはずれの確率は50%を超えない。市場の伸びに合わせていくんだよってことを数字で説明してくれています。

とくに、銘柄を持つ人の悩みと、リスクについてモノサシをどう持つかというのも書いてあるところがいいです。

下げ相場は絶対さけられないし、マイナスのときの心理って、早く手放したくもなったりするけど。書いている人は、インデックス投資が知られていないときから、リーマンショックもそうだし、東日本大震災のときの暴落もどう元本が変動してきたかを書いてくれているので参考になるはずです。

あとは、おすすめのファンドとか手数料一覧みたいなものも、これから資産運用をする人にとって、だいぶ参考になるはずです。

NISAとiDeCoの口座開設も簡単に書いてくれているし、ぜひ手に取ってみてください。

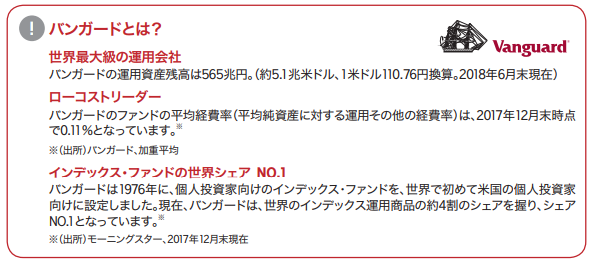

その後に、世界最大級の運用会社:バンガードファンドを作った人の本なんか参考になるはずです。

ファンドとしては、こういったものです。

ファンドについては、海外ETF(株の詰め合わせセット:S&P 500と違うのは大型・中型・小型株がまんべんなく入っているとこ)が日本でも買えるようになったので、人気あるけど。

その創始者が書いた本「インデックス投資は勝者のゲーム」。ちょっと変なタイトルでしょ。見てみてもいいのかなって思います。

アメリカ市場がメインになるけど。株式に投資するのと、債権とでどういうリターンを考えているのが、参考になるはず。

アメリカから来た投資本って、翻訳チックなところがあるので、何度か見たいって人は図書館とかで探してみればいいのかなって思います。

さっと確認したいなら、Kindle Unlimited(Amazonの電子書籍)のページとかで、無料で見るってやり方もあります。

無料期間をまだ利用していない人は、30日間無料体験が可能なので、これは必要な人にってところだけど。本屋で立ち読みでもいいから、できるだけ見て欲しいなって思います。おすすめしときますね。

Kindle Unlimitedで確認してみる:https://www.amazon.co.jp/kindle-dbs/hz/signup

ここでは、なにを言ってるかというと。リスク管理ってことです。下げ相場は必ず遭遇するので、どこまで耐えられるのって検討をすること。

「損をするんじゃないの?」って説明で、①実績のある有利な銘柄を考えている。それに、②損をするリスクについては、手数料リスクと値下げリスクがあるので、こういった考えでいきたいってモノサシを持つことが役立ちます。

有利なものを検討するし、歯止めも考えるよって。「損になりにくいようにする」ってところの説明です。

でも、まだこれ残りますよね。

さっき、先取りで書いたけど、資産運用って収入が少ない人こそやるものなんです。もちろん、しばりが1つあって。貯金チックにコツコツ!ですよ。

で、ベースにあるのは、

働くことでもらえる収入には限界がある。だから、一生懸命稼いで入ってきたお金にも、「一生懸命働いてもらいたい」って発想です。

とくに、③のところをどう活用しようって話。

「①収入-②支出 =③残ったお金 」

でも、増やしたいってことですよ。シンプルに。

銀行に預けても。地面に埋めて取っとといても。金庫に入れて大事に保管してても、お金の額面としてはフラットなまま。だったら、ちょっとでも、もっているお金を活用して増やしたいってのが投資です。

①-③のところ:

これ全部能力です。お金を「上手に管理するって能力」。

たとえば、「収入-支出」のところになるけど、年収200万円でも貯金できる人がいます。逆に、年収何千万円でも、支出が多くてピーピー言っている人もいます。あたり前だけど、ちょっと不思議ですよね。

「①収入-②支出 =③残ったお金 」

①収入を増やす能力。②支出を抑えていく能力。③残ったお金が貯まっていく能力のどれかが突出していれば、お金は残るんだけど。

さっき、チラっていった、月に300万円もらえて、大きなお金を使う予定がない人は、べつにそのまま貯めとけばいいんです。極論だけど、資産が100億たまれば、年収は1円でもまったく困らない。まずね。

でも、会社員の人でも、専業主婦の人でも、

ですよね。もっともらいたいと思っている中で、とくに贅沢はしていない。じゃあ、③残ったお金のところを改善していきたい。より有利な方法がないの?って考えることが「資産運用」です。

だから、自分で仕事をつくれる人とか、資産運用はメインじゃない。サブでいいよねってスタンスもあるんですよ。

ほら。投資信託の場合イメージしているのは5%くらいだけど。事業を持っている人は、頑張ると①のところ。収入の部分が劇的に増えます。

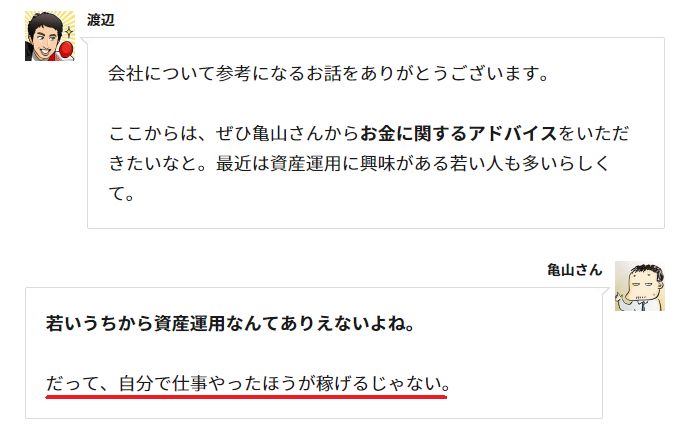

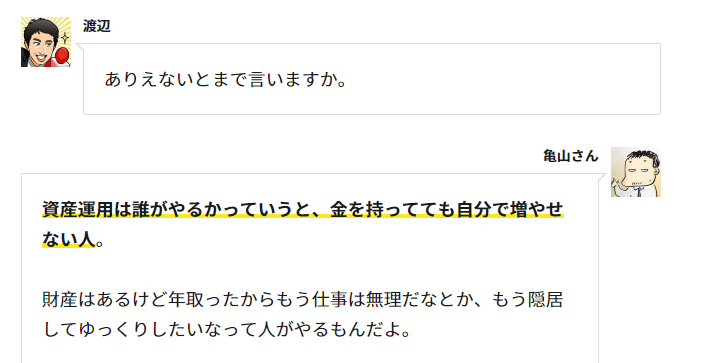

たとえば、R25の記事が面白いのでおすすめしたいけど、DMM.COMの亀山さんとか、「事業(①)→投資(③)」の方が合理的だよねって言ってます。

(引用:https://r25.jp/article/573779825706368119)

はっきり、自分で収入増やさないで、他人にお金をまかせてどうするの。自分でやったら?ってスタンスを言ってますよね。

これ、事業の方が投資よりもわりいいよってのを含んでます。

お金をセーブするより、稼いでくる力をつける方が重要!って考えです。

でも、亀山さんも、もともとは、アクセサリー販売の小さなところからはじめているけど。そこがうまくいったってことですよね。

でも、会社員とかで、複業・事業家みたいな仕事をもってなかったり、収入が少ない人ほど、お金をセーブする方に力をまわさないといけないので。

①-③のトータルバランスでコントロールしてかないといけないってことになります。

「②不要なお金をおさえる → ③資産運用を勉強すること」。

だから、「資産運用って本当に必要なの?」については、ほんとは、収入が少ない人ほど「節約も・資産運用も」必要になってきます。

たぶん、逆説的に聞こえるのもわかってるけどね。

ここの節約の部分については、ベストセラーがあるので、この本をおすすめします。「年収200万円からの貯金生活宣言」

まんがでわかる年収200万円からの貯金生活宣言 [ 横山 光昭 ]

マンガ本と。

文庫本の両方があるけど面白いですよ。「マンガ → 文庫」の順で両方見ることをおすすめします。

もちろん、マンガで全体の内容をざっと把握した後、文庫本を見ると、自分の言葉に落とし込みやすくなるのがいいのかなって。コストをへらすところで、ポイントから考えるってところがいいんです。

テストで、90点から95点にあげることは難しいけど。30点の人が70点にすることはそんなに難しくない。固定費の光熱費みたいな、重箱の隅じゃないよ。こんなのもあるんじゃない?って、具体例があるところがいいところだなって。

それに、ちょっと雰囲気もつかめます。

赤いところ。Amazonで「なか見検索」ってあるでしょ。クリックすると何十ページか読むことできます。ちょっと、イメージをつかんでみてもいいはずです。

お金を貯められない…て、主人公の女性が、 TV番組で貯金生活対決をするんだけど。

本の中では、できる大きなところからポイントをつかんで、節約をしていって欲しい。支出について、1つ1つちゃんと自分で必要なものか、使うだろうものか。無駄なものかジャッジしてくんだよ。もちろん、オーソドックスだけど、固定費のこんなところは、ほんとは見直してもいいんじゃないのが秀逸です。

どちらかといえば、文庫本の内容を考えて見るのがいいのかなって思います。

Kindle Unlimitedで確認してみる:https://www.amazon.co.jp/kindle-dbs/hz/signup

この記事もおすすめしたいけど。100円からポイント投資ってやり方もあります。

現金じゃなく、カードで買うものはポイントがつくけど。楽天スーパーポイントで投資信託を100円から買えるようになっています。

これならリスクはないですよね。どちらにしても、消費しちゃうので、それなら、ポイントを現金に近いものに変えてもいいんじゃないかなって。

買い物で貯めたポイントをコツコツ投資するってスタイルで、家計を破たんさせることってまずできないでしょ。

その中で、色々試して実績のあるもの、堅実なものを見きわめて増やしていくのもいいはずですよ。

どうでしょうか。単純に投資信託に興味があるけど、どこからとりかかればいいかわからないとか。資産運用に興味があるけど、「夫ブロック」であったり、「嫁ブロック」にあうので、いいだせない。

そんな人は、「損をするんじゃないの?」ってところについては、①実績のいいものをリサーチして、それをたたき台にする。プラス、②インデックス投資について、ちょっとした知識を入れて。損をするリスクについても、こう対処するって考えを入れる。

「資産運用って、本当に必要なの?」については、収入が少ない人ほど、「節約」と「貯金チックに資産運用」することが必要。それは実は堅実なスタイルなんだよってことを自分の言葉に落とし込めればいいのかなって思います。

お金に困っているときというのは、「①収入-②支出 = ③残ったお金」の中で、ネックになっていること。バランスがよくないところがあるはずなので、

お金が十分にあまっている人はいいけど、問題を解決するために、貯金スタイルの資産運用が必要だって説明してみればいいかなって思ってます。

お金のことは大変だけど、投資信託のほったらかし投資というのは1つのやり方になるはずなので、色々考えてみてください。それでは、また。

sponsored link

積立投資はネット証券なら100円から出来るよ!損するのがこわいって人は、こういうのがいいんじゃない? 100円で投資信託積立ができる6つの証券会社のポイントをあげてみました

【完全初心者】資産運用で稼ぐ。無理ゲーではないよ。余ったお金についても活用しつくせ!スタートアップのやり方は知っておくべき

。ロボアドバイザーのウエルスナビも1万円からだから、スマホ証券は流行るかも")

【おすすめ】Tポイントを使って、国内株式が買える。SBIネオモバイル証券(ネオモバ)。ロボアドバイザーのウエルスナビも1万円からだから、スマホ証券は流行るかも

ローソン。大幅減配で大暴落。配当4割カット。ただ、オクトパス配当だったので2年後に評価されるはず。1年半かけて仕込むのはあり

出前館って。つぶれるの?500億円の赤字の理由は、広告と配達員のコストで8割も。でも、将来性あり。新株をだして黒字・赤字も「想定内」

more

2019/03/08

2018/06/22

2018/06/16

more

2018/12/14

2018/05/09

2018/04/29

more

more

2018/04/24

2017/07/30

more

more

2019/03/08

2018/07/12

more

more

2018/11/02

2018/10/27

more

more

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 10月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||

sponsored link

アップデート後にmodが消えていると思ったら。Modの最新版にアクセスするやり方や場所も")

今後のリリースやアップデートはどうなるの?PC版もね")

")